DOS INVESTIMENTOS

DO SERPROS

(Posicionados em 31/12/2014)

Setembro de 2015

1 - INTRODUÇÃO

A ASPAS, dentro de suas possibilidades, tem procurado elaborar e emitir avaliações sobre os principais assuntos de interesse dos participantes. A tarefa, entretanto, tem sido muito limitada, já que são poucos os associados que se dispõem a colaborar, emprestando seu tempo e capacidade para participar de grupos de trabalho com essa finalidade. Por esse motivo, fomos compelidos a direcionar, prioritariamente, nossa atenção aos assuntos atuariais, com a criação em 2006 da Comissão Técnica, a qual, posteriormente, passou a incorporar também questões jurídicas, com o apoio de Consultoria Externa (Antonio Vieira Advogados Associados), para esse fim contratada.

As questões relativas aos investimentos não foram tratadas com a merecida profundidade, pela restrição acima apontada, e por falta de conhecimento especializado dos membros da Comissão Técnica. Some-se a isso, o fato de as informações sobre investimentos divulgadas pelo SERPROS, embora vastas, não apresentarem a requerida transparência, e, mesmo em documentos específicos, como o RGI (Relatório Gerencial de Investimentos, disponível mensalmente no site, na área restrita dos participantes), são exibidas de forma sintética, impossibilitando uma análise consistente.

As aplicações efetuadas pelo SERPROS em 2011/2012 em papéis do grupo BVA, que, como era previsível, resultaram em grande prejuízo para o Fundo, evidenciaram que não poderíamos mais relegar a área de Investimentos a um segundo plano. Assim pensando, contratamos uma Consultoria Externa (ADITUS Consultoria Financeira), com grande conhecimento do mercado de capitais e dos Fundos de Pensão, para nos assessorar nessa importante missão. Pretendemos, pois, na medida das possibilidades, emitir relatórios com avaliações sobre o tema, de forma a manter os associados cientes da atuação de uma área vital para a saúde financeira e atuarial do SERPROS.

Os mal sucedidos investimentos nos papéis do grupo BVA já haviam sido objeto de denúncia da ASPAS e ANAPAR (Associação Nacional dos Participantes dos Fundos de Pensão) à PREVIC (Superintendência Nacional de Previdência Complementar), solicitando auditoria na área de Investimentos do SERPROS. Essa denúncia, reforçada por um abaixo-assinado pela Internet, subscrito por mais de 2500 participantes, resultou na autuação do então Diretor de Investimentos, em junho/2014.

Cabe ressaltar que, à época em que as aplicações no BVA foram realizadas, os operadores de mercado sabiam tratar-se de papéis de alto risco, referentes a empresas com sérios problemas. Mais intrigante ainda é que vários fundos de empresas estatais adquiriram na ocasião os referidos papéis, induzindo a especulações de que as aplicações teriam sido efetuadas, não para atender a interesses dos Fundos, mas por imposição de alguma instância superior. Muito estranha também foi a atuação de SERPROS, que, pelo volume de suas aplicações, chegou a indicar um representante no Conselho de Administração do BVA, contrariando a política que vinha sendo adotada, não só pelo SERPROS, mas por grande parte dos pequenos e médios Fundos, de não mais participarem da gestão de outras empresas.

Infelizmente, os problemas não se restringem ao BVA. A síntese, apresentada no Capítulo 2, e análise detalhada no Capítulo 3, demonstram que há vários outros ativos em situação de alto risco, que já começam a provocar impacto negativo na rentabilidade dos planos PS I e PS II, como demonstra o provisionamento (PCLD – Provisões para Créditos de Liquidação Duvidosa) de cerca de R$ 160 milhões, divulgado pelo SERPROS no final de julho/2015.

2 – SÍNTESE DA AVALIAÇÃO DOS INVESTIMENTOS (posicionados em dezembro/2014)

Neste capítulo, apresentamos uma síntese da avaliação dos investimentos do SERPROS, por classes de ativos, e da situação da recuperação das aplicações perdidas no Banco BVA, avaliações estas apresentadas de forma completa nos Capítulos 3 e 4, respectivamente.

2.1 – INVESTIMENTOS MOBILIÁRIOS - RENDA FIXA, RENDA VARIÁVEL E ESTRUTURADOS

Nos investimentos mobiliários (renda fixa, renda variável e estruturados), identificamos aplicações de alto risco em renda fixa, especificamente em títulos privados da carteira própria e em fundos multimercados da carteira terceirizada. Consideramos saudáveis (aplicações sem notícias desabonadoras acerca dos emissores) os demais investimentos em renda fixa (Títulos Públicos do Tesouro Nacional, que estão na carteira própria, e FIDC - Fundo de Investimento em Direitos Creditórios, da carteira terceirizada), bem como todos os investimentos em renda variável e estruturados.

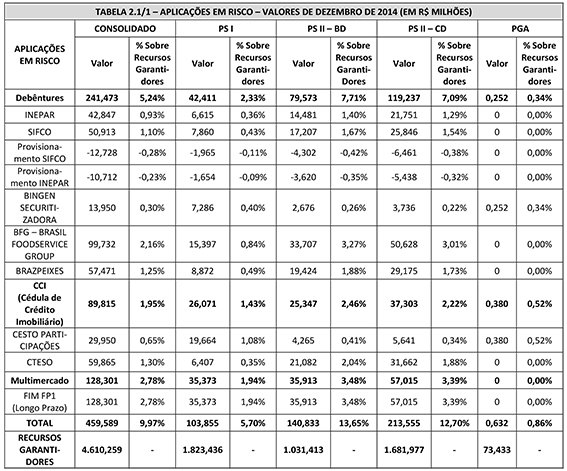

A Tabela 2.1/1 mostra os investimentos em alto risco (Debêntures, CCI e Fundo Multimercado), no valor total de R$ 459,589 milhões, em dezembro/2014, correspondente a 9,97% dos recursos garantidores totais do SERPROS, no valor de R$ 4,61 bilhões, tendo impactos diferenciados nos diversos planos, a saber: PS I, com R$ 103,855 milhões (5,70%); PS II - BD, parte relativa ao pagamento dos benefícios de aposentadoria, pensões e de risco, com R$ 140,833 milhões (13,65%); PS II - CD, parte do PS II relativa à acumulação da renda de aposentadoria pelos participantes ativos, com R$ 213,555 milhões (12,70%); e PGA, Plano de Gestão Administrativa, com R$ 632 mil (0,86%).

2.2 – IMÓVEIS E OPERAÇÕES COM OS PARTICIPANTES

Nos investimentos imobiliários e operações com os participantes (empréstimos e financiamentos imobiliários), não identificamos problemas. Consideramos saudáveis (sem risco) esses investimentos.

2.3 – APLICAÇÕES NO BANCO BVA

Foram investidos no BVA R$ 165 milhões, esperando obter uma alta rentabilidade. No entanto, demonstrando o alto nível de risco das aplicações, além da rentabilidade ZERO, ainda não foram recuperados, até dezembro de 2014, cerca de 65% (R$ 106,85 milhões) do principal investido, estando praticamente perdidos cerca de R$ 49 milhões (quase 30% do total) aplicados no Fundo Patriarca (composto de ações do próprio BVA), bem como, com muitas dificuldades de recuperação, cerca de R$ 43,75 milhões, aplicados em Letras Financeiras (LF) e trocados por cotas do Fundo Hungria, em função da baixa liquidez desse fundo, formado basicamente por imóveis.

Cabe ainda ressaltar que os valores do PS I, do PS II – BD e PS II – CD, investidos em aplicações do BVA foram, respectivamente, R$ 51,825 milhões, R$ 39,155 milhões e R$ 73,243 milhões, e não, respectivamente, R$ 20 milhões, R$ 63 milhões e R$ 63 milhões, como informado pela Diretoria Executiva do SERPROS em reuniões com a Diretoria da ASPAS, realizadas no final de 2012 e início de 2013.

3 – AVALIAÇÃO DOS INVESTIMENTOS (posicionados em dezembro/2014)

Todas as análises realizadas neste relatório utilizaram informações disponibilizadas pelo SERPROS (Balanços, RAI – Relatório Anual de Informações, RGIs – Relatório Gerencial de Investimentos), notícias e documentos da ASPAS, e informações públicas da mídia geral e especializada, e da CVM – Comissão de Valores Mobiliários.

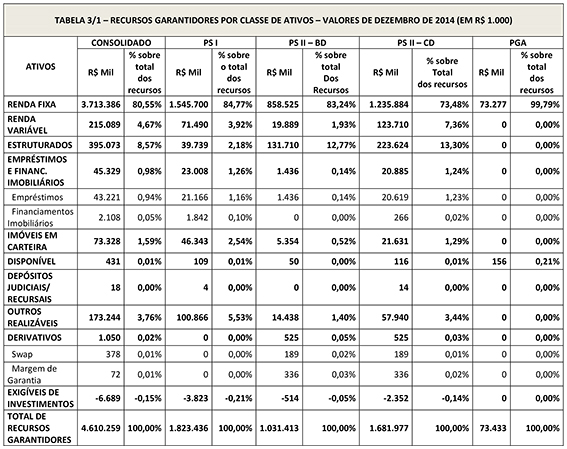

A Tabela 3/1 mostra a aplicação, ao final de 2014, dos recursos garantidores do patrimônio de cada um dos planos administrados pelo SERPROS (PS I; PS II - BD; PS II - CD; e PGA) nas diversas classes de investimentos.

NOTAS EXPLICATIVAS

• Estruturados: segmento definido pela Resolução CMN 3792, que engloba fundos multimercados, fundos imobiliários e fundos de participação;

• Disponível: valor em caixa, tipicamente transitório entre aplicações;

• Derivativos: instrumentos financeiros que servem como proteção para determinadas operações, ou mesmo para alteração do índice de rentabilidade originalmente contratado;

• Exigíveis: recursos comprometidos com certos investimentos.

• Outros Realizáveis: correspondem aos valores referentes à Confissão de Dívida de Chapecó e aos Precatórios de Letras de Santa Catarina. Não há informações no balanço sobre a distribuição entre os diversos planos dos créditos relativos especificamente à Chapecó (R$ 27,859 milhões) e Santa Catarina (R$ 145,363 milhões). Em relação à Santa Catarina, o Balanço de 2014 informa que cerca de 60% pertencem ao PS I. Os demais 40%, quando entrarem efetivamente no Balanço do SERPROS, serão devolvidos ao SERPRO, por terem sido considerados um adiantamento do patrocinador, quando da migração do PS I para o PS II, em 2001, em função do não pagamento destes investimentos pelo Governo de Santa Catarina.

3.1 – RENDA FIXA

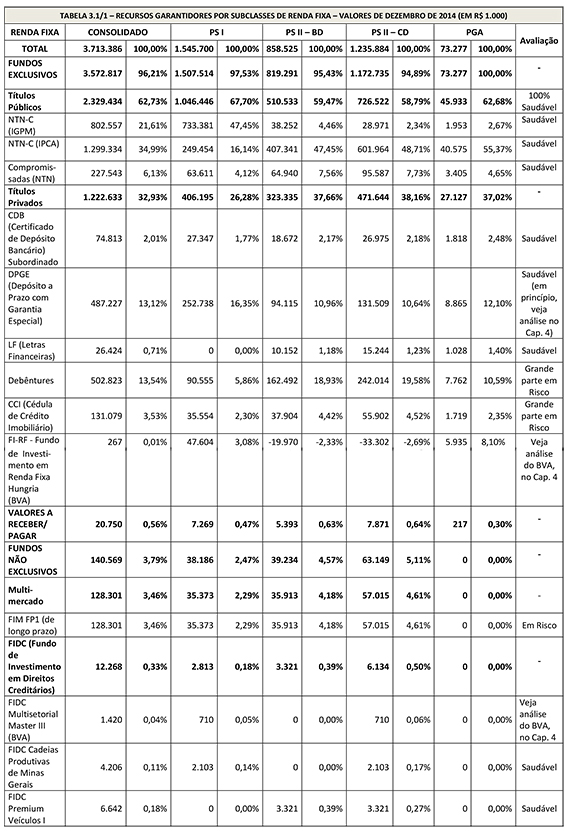

A Tabela 3.1/1 mostra os investimentos de renda fixa por subclasses, dentro dos fundos exclusivos (carteira própria) e não exclusivos (carteira terceirizada), com Valores a Pagar/Receber (em geral, ajustes de operações, operações não liquidadas e operações a liquidar em favor do investidor) completando o total dos recursos garantidores aplicados em renda fixa, em dezembro de 2014.

NOTAS EXPLICATIVAS:

• Operações Compromissadas (NTNs): operações de caixa, com duração curta, que remuneram a taxa básica de juros. Em geral, são mantidas para liquidez ou para novos investimentos. De acordo com a descrição, tais operações têm lastro em NTNs, Notas do Tesouro Nacional. Nesse sentido, o risco de crédito é praticamente zero;

• CDB Subordinado: indicação de tipo de garantia. No caso, trata-se de uma operação subordinada às demais operações, isto é, em caso de falência do emissor, essa operação entra em último lugar na “fila” de recebimento;

• Debêntures: títulos de Renda Fixa emitidos por empresas. O investidor, nesse caso, é credor da empresa – diferente do caso em que o investidor é acionista, no qual o investidor é sócio da empresa;

• CCI: a Cédula de Crédito Imobiliário é um instrumento de dívida atrelada a um lastro imobiliário.

• FIDC - Fundo de Investimento em Direitos Creditórios: trata-se de fundos que fazem descontos de recebíveis de determinadas empresas ou segmentos: o fundo “adianta” recursos para o emissor e, em troca, fica com o direito de receber a dívida que inicialmente pertencia ao emissor. Evidentemente, cobra-se uma taxa para o adiantamento dos recursos, o que gera a rentabilidade para o cotista do FIDC.

• VALORES A RECEBER/PAGAR: há uma diversidade de contas que podem integrar tais valores. Normalmente, trata-se de títulos que já venceram ou então serão liquidados em data futura, o que gera um recebimento ou um pagamento, mas nenhum título específico no momento da análise da composição dos investimentos.

3.1.1 – RENDA FIXA – FUNDOS EXCLUSIVOS (CARTEIRA PRÓPRIA)

Classificaremos como “saudáveis” aqueles investimentos de renda fixa em:

• Títulos Públicos emitidos pelo Tesouro Nacional, que tem garantia integral dos valores aplicados e com risco zero, por serem emitidos pela União;

• Emitidos por instituição financeira de primeira linha, como, por exemplo, Bradesco, Itaú, Santander, Banco do Brasil e outros bancos de grande porte;

• DPGEs – Depósito a Prazo com Garantia Especial, que tem garantia - de até R$ 20 milhões por CNPJ do investidor - pelo FGC (Fundo Garantidor de Crédito, que é constituído por uma contribuição dos bancos sobre suas operações, e que gera recursos para serem utilizados em eventual necessidade de estabilização do sistema bancário);

• Títulos privados, em geral, emitidos por empresas das quais não existam notícias desabonadoras.

Classificaremos como “em risco”, aqueles investimentos em renda fixa emitidos por empresas que passam por dificuldades, com notícias recentes desabonadoras.

Assim, consideramos “saudáveis” os investimentos de renda fixa nas seguintes aplicações, no valor total de cerca de R$ 3,223 bilhões:

• Títulos Públicos (NTN-C, NTN-B e Operações Compromissadas), no valor de cerca de R$ 2,329 bilhões;

• DPGEs, no valor de R$ 487,227 milhões, mesmo com alguns dos títulos excedendo o valor limite de garantia (R$ 20 milhões), já que a possibilidade de perda é bastante pequena em relação aos valores investidos (do total investido, com prazo de vencimento entre 2015 e 2017, cerca de 60% foram adquiridas em 2010, e os restantes cerca de 40% em 2011);

• CDBs Subordinados e Letras Financeiras de emissão do Banco Itaú, no valor de R$ 101,237 milhões, adquiridas em 08/03/2010 e 24/09/2010 e vencimentos, respectivamente, em 08/03/2017 e 25/09/2017;

• Debêntures da Elektro Eletricidade e Serviços, no valor de R$ 25,035 milhões, adquiridas em 15/08/2011 e vencimento em 15/08/2018;

• Debêntures da Triunfo Participações Investimentos, no valor de R$ 102,428 milhões, adquiridas em 25/10/2012 e vencimento em 15/10/2017;

• Debêntures da Rod. Tietê, no valor de R$ 54,775 milhões, adquiridas em 05/07/2013 e vencimento em 15/06/2028;

• Debêntures da XNICE Participações, no valor de R$ 79,109 milhões, adquiridas em 11/04/2014 e vencimento em 30/05/2029;

• CCI da GSP Urbanização e Engenharia, no valor de R$ 26,488 milhões, adquiridas em 21/12/2012 e vencimento em 06/09/2022;

• CCI da S&G Empreendimentos, no valor de R$ 14,776 milhões, adquiridas em 10/07/2013 e vencimento em 17/06/2016.

Avaliamos como “em risco” as seguintes aplicações em renda fixa com valor total de R$ 354,728 milhões:

• Debêntures da INEPAR S.A., no valor de R$ 42,847 milhões, adquiridas em 02/08/2012 e vencimento em 27/07/2016, empresa em recuperação judicial (clique aqui para ver), já com R$ 10,712 milhões (25% do total) provisionados como PCLD. Cabe lembrar que, conforme informado na denúncia conjunta da ASPAS e ANAPAR à PREVIC sobre as aplicações no BVA, o lançamento das debêntures da INEPAR teve como coordenador líder da operação o próprio Banco BVA e agente fiduciário a BRL Trust, empresa que já havia pertencido ao BVA e que pertencia, quando do lançamento da operação, a um ex-sócio do referido banco.

• Debêntures da SIFCO S.A., no valor de R$ 50,913 milhões, adquiridas em 11/12/2012 e 18/12/2014 e vencimento em 30/11/2019, empresa em recuperação judicial (clique aqui para ver), já com R$ 12,728 milhões (25% do total) provisionados como PCLD.

• Debêntures da BINGEN Securitizadora S.A., no valor de R$ 13,950 milhões, adquiridas em 13/12/2012 e vencimento em 01/12/2018, empresa controlada pela DECTA Engenharia (clique aqui para ver), que já teve falência requerida (clique aqui para ver) diversas vezes.

• Debêntures da BFG - BRASIL FOODSERVICE GROUP, no valor de R$ 99,731 milhões, adquiridas em 05/12/2012 e 18/12/2014 e vencimento em 23/10/2021, grupo controlador da empresa CTESO – CTES Operadora (clique aqui para ver), termoelétrica em construção e com licença cassada pela ANEEL (clique aqui para ver) e dos Restaurantes Porcão, empresa que passa por sérios problemas (clique aqui para ver).

• Debêntures da BRAZPEIXE, no valor de R$ 57,471 milhões, adquiridas em 20/10/2014 e vencimento em 25/09/2021, empresa com possível relação com o grupo BFG - BRASIL FOODSERVICE GROUP, já que seu Presidente do Conselho de Administração foi Diretor Executivo e Diretor de Operações da BFG (clique aqui para ver). Esta ligação parece ser bastante concreta, já que o novo nome da BFG, adotado em meados de 2015, é BRAZAL ALIMENTOS.

• CCI da CTESO - CTES Operadora, no valor de R$ 59,865 milhões, adquiridas em 09/10/2012 e vencimento em 18/04/2022, termoelétrica em construção e com licença cassada pela ANEEL (clique aqui para ver).

• CCI da CESTO PARTICIPAÇÕES, no valor de R$ 29,951 milhões, adquiridas em 28/05/2013 e vencimento em 24/05/2021, fundo de aplicações em hotéis que não estão em funcionamento (clique aqui para ver).

Em relação à aplicação no FI RF Hungria, esclarecemos que os R$ 267 mil referem-se aos valores recuperados, até o final de 2014, do total de R$ 84,663 milhões em cotas deste Fundo, recebidas pelo SERPROS, em agosto de 2013, como garantia das aplicações em Letras Financeiras emitidas pelo Banco de Investimentos BVA, analisadas detalhadamente no Capítulo 4.

3.1.2 - RENDA FIXA – FUNDOS NÃO EXCLUSIVOS (GESTÃO TERCEIRIZADA)

Em relação aos investimentos em FIDCs, classificamos como “saudáveis” os investimentos realizados nos fundos Cadeias Produtivas de Minas Gerais e Premium Veículos I, no valor total de R$ 10,848 milhões, já que não há notícias desabonadoras a respeito de ambos.

Já sobre os investimentos realizados no FIDC Multisetorial Master III, no valor de R$ 1,42 milhão, em dezembro/2014, ainda não temos informações para afirmar, com segurança, se são saudáveis. Este FIDC sofreu significativas perdas em função da quebra do Banco BVA, que era responsável pela cessão dos seus recebíveis, e, em função das provisões realizadas, registra um valor alocado bastante diminuto. Não vemos possibilidade de recuperação integral dos valores perdidos, mesmo sendo esperado que o novo gestor consiga receber alguns pagamentos, de forma que esse FIDC ainda poderá apresentar rentabilidade positiva. A análise detalhada destas aplicações está apresentada no Capítulo 4.

Classificamos como “em risco” os investimentos realizados, a partir de 2013, no fundo multimercado FIM FP1 (de longo prazo), no valor de R$ 128,301 milhões, em função da composição de sua carteira, que, predominantemente, tem grande exposição a papéis do grupo BFG.

Segundo informações colhidas no site da CVM – Comissão de Valores Imobiliários, o FP1 é administrado pela CABEDAL INVESTIMENTOS & COMMODITIES LTDA e apresentava, em dezembro/2014, patrimônio de R$ 908 milhões, com a seguinte composição: 75% aplicados em um outro fundo multimercado, o FP2; 8% aplicados na CTESO - CTES Operadora, pertencente ao grupo BFG; e os demais 17% em outras aplicações, também atravessando problemas (veja a seguir). Por sua vez, o FP2 tinha, em dezembro/2014, um patrimônio com 100% de sua composição formada por ações do BFG. Resumindo, portanto, dos R$ 128,301 milhões aplicados no FP1, temos cerca de R$ 106,489 em risco (R$ 96,225 milhões em ações do BFG e R$ 10,264 milhões em papéis da CTESO, pertencente ao grupo BFG), 83% do total.

Por meio do site da CVM e em matérias publicadas no Valor On-line, em 13/07/2015 (Fundo do TO pode perder mais de R$ 1 bi (clique aqui para ver)), e no Investidor Institucional, em 25/06/2015 (Gestor desiste do Fundo FP1 (clique aqui para ver)), colhemos diversas informações sobre a composição dos fundos e de graves problemas, tanto do grupo BFG, como do Fundo Multimercado Longo Prazo FP1:

1. O BFG começou a captar recursos no mercado por meio do fundo FP1 Multimercado Longo Prazo, em 2009, considerado um dos mais problemáticos do mercado. Esse fundo passou por diversas incorporações, por vezes com a chegada de novos negócios e que são praticamente impossíveis de acompanhar e entender porque foram realizadas. A cada movimento, os cotistas são mais diluídos.

2. Em março/2015, o FP1 (clique aqui para ver) comprou o Fundo Multimercado Júpiter, que passou a representar cerca de 55% do patrimônio do FP1, mantendo as participações no FP2 (clique aqui para ver) e na CTESO. O Fundo Júpiter (clique aqui para ver), por sua vez, é formado por 64% de ações da empresa BRAZCARNES (pelo nome, certamente pertencente ao BFG) e 36% de ações do próprio grupo BFG. Com isto, o FP1 aumentou a concentração de papéis de empresas do grupo BFG e, portanto, o risco deste investimento.

3. Em meados de 2015, a Corretora Bridge Trust desistiu da gestão do FP1 (mantendo, porém, a gestão do FP2), sendo substituída pela Urca Gestora de Ativos, sendo mantida a Cabedal como administradora. A Urca pertence ao empresário Ricardo Gonçalves, que estava à frente da gestão do fundo até 2013, através da sua outra gestora LHYNQZ, quando renunciou à gestão após autuação da Comissão de Valores Mobiliários (CVM), que multou a gestora e Ricardo Gonçalves em R$ 500 mil, em razão de “falta ou irregularidade na avaliação de rating das Cédulas de Crédito Bancário (CCBs)” de companhias em que o Fundo Roma - que teve uma parte incorporada ao FP1 - investia.

4. No final de 2013, para evitar a liquidação do Roma, a parte de renda fixa do fundo foi incorporada pelo FP1 e esses ativos, considerados “podres” pelos cotistas do FP1, permanecem na carteira com prejuízos. São papéis das empresas Keepworking Participações, Muriel Indústria de Cosméticos e Sucos Brasil.

5. A incorporação de parte do Roma pelo multimercado FP1 foi seguida pela incorporação de outros três fundos, o FII RSB1, o FIP Alimentação e Varejo e o FI Arcádia, que também vem rendendo prejuízos aos cotistas.

6. O valor atribuído a BRAZAL ALIMENTOS (novo nome do grupo BFG, a partir de meados de 2015) não foi atualizado, mesmo em função de tantas mudanças na cadeia societária do negócio. Está avaliada em R$ 1 bilhão, embora seus ativos se resumam a equipamentos de uma termoelétrica inoperante, dois frigoríficos arrendados e quatro churrascarias em funcionamento. O último balanço divulgado, referente a 2013, veio recheado de ressalvas dos auditores e, apesar das constantes queixas de atrasos em salários e de pagamento aos fornecedores, a empresa afirma que vai sair da crise e procura até mesmo novos investidores.

7. Além do SERPROS (não temos informações de outros fundos de pensão), pelo menos sete regimes próprios de previdência social (institutos de previdência de servidores municipais e estaduais, que não são fiscalizados pela PREVIC) são cotistas do FP1: São Gonçalo (RJ), que possui o maior nível de comprometimento do patrimônio líquido (PL) dentro do fundo (45%); Tocantins (IGEPREV-TO) possui 9,9% de seu patrimônio investido no FP1, o equivalente a R$ 350 milhões, que estão entre os investimentos com problema no instituto que desencadearam instauração de sindicância interna para apurar irregularidades na gestão financeira do Igeprev, além da formação de uma comissão na Assembleia Legislativa do estado; Araçariguama (SP), que detém R$ 3,94 milhões aplicados (16,5% do PL do instituto); Santa Fé do Sul (SP), que possui R$ 3 milhões no fundo (13% do PL próprio); Paulínia (SP), com R$ 28,9 milhões investidos (3,5% do PL do ente); João Pessoa (PB), que aplicou R$ 2,12 milhões (3,5%); e Rio Grande do Norte, com R$ 6,1 milhões (0,97%).

8. A baixa liquidez do FP1 dificulta eventual saída do SERPROS e dos outros cotistas, como já tentado pela direção do Instituto de Previdência de São Gonçalo, cuja Diretora de Investimentos declarou que “Todos os meses estamos registrando baixas nesse fundo em nosso balanço. Os ativos que eram do Roma já demos como perdidos. O único papel que está dando retorno ao fundo hoje é o frigorífico da rede Porcão, da Brazil Foods Service Group (BFG). E a outra empresa investida por meio do FP1, a CTESO, só tem gerado perdas ao fundo. Desde o começo de 2015, o valor dos ativos passaram de R$ 12 milhões para R$ 9 milhões”.

Além destes problemas, existe um processo no STF – Supremo Tribunal Federal (clique aqui para ver), impetrado pelo Ministério Público, a partir de inquérito policial instaurado pela Delegacia de Polícia Federal de Nova Iguaçu, para apurar possíveis irregularidades na gestão do PREVINI – Instituto de Previdência dos Servidores de Nova Iguaçu, a partir de fatos levantados por Comissão Parlamentar de Inquérito da Câmara de Vereadores, e envolvendo o grupo BFG. O processo apura eventuais irregularidades na emissão das debêntures, em 2008, pela Casual Dining S/A (atualmente denominada BrasilFoodservice Manager S.A., pertencente ao grupo Brasil Foodservice Group), e sua negociação em favor do PREVINI, no valor total de R$ 10 milhões; outros ilícitos praticados na gestão do citado Instituto; e o real destino dos valores empregados na compra das debêntures, já que o valor total da transação não chegou à Casual Dining.

3.2 – RENDA VARIÁVEL

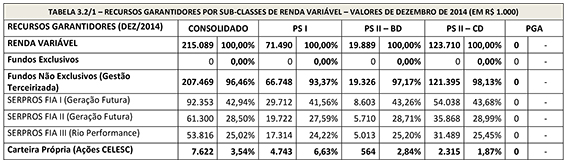

A Tabela 3.2/1 mostra os investimentos em Renda Variável – Fundos Exclusivos, Fundos Não Exclusivos (Gestão Terceirizada) e Carteira Própria - Ações da CELESC (Centrais Elétricas de Santa Catarina).

Consideramos “saudáveis” os atuais investimentos em renda variável do SERPROS, no valor total de R$215,089 milhões (cerca de 5% do total dos Recursos Garantidores do SERPROS, conforme Tabela 3/1), já que os investimentos em bolsa apresentam boa performance no longo prazo.

Quase a totalidade dos valores (96,46%) estão aplicados em fundos não exclusivos, com gestão terceirizada, dois com gestão da Geração Futuro e um com gestão da Rio Gestão. A Geração Futuro é uma empresa bastante renomada, adquirida recentemente pelo Brasil Plural. Por meio de consulta da carteira dos fundos na CVM, observamos a composição de cada um dos fundos em fevereiro de 2015 (data mais recente disponível). Estes fundos mostram maior concentração em empresas com bons fundamentos, que estão também em diversos outros fundos de mercado.

Em dezembro de 2014, foram registradas as ações da CELESC, no valor de R$ 7,622 milhões (3,54% do total aplicado em renda variável), oriundas do exercício da garantia sobre as Debêntures da INVESC, aplicações feitas na década de 1990 e não honradas. As ações da CELESC têm liquidez baixíssima, mas a empresa está operacional. A venda desses papéis, porém, é bastante complexa e dificilmente ocorrerá no curto prazo.

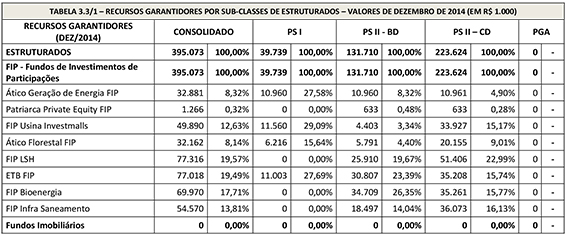

3.3 – ESTRUTURADOS

A Tabela 3.3/1 mostra as aplicações, em dezembro/2014, em Investimentos Estruturados (Fundos de Participações e Fundos Imobiliários).

Classificamos como “saudáveis”, com R$ 393,807 milhões, os investimentos em FIPs (fora o Patriarca, relacionado ao Banco BVA), praticamente 100% dos valores investidos em Estruturados, já que não devem oferecer riscos no curto prazo, pois os setores onde estão investindo são interessantes e bastante investidos por diversos FIPs.

Para uma avaliação de médio e longo prazo seria preciso ter acesso aos documentos dos fundos (algo que só está disponível aos cotistas), para conhecer o que os FIPs estão comprando (ou qual foi a análise que fizeram). É preciso também acompanhar a valorização das cotas de cada um dos fundos, que não são apresentadas na versão do RGI – Relatório Gerencial de Investimentos disponibilizada na área restrita aos participantes. É importante ressaltar que a valorização das cotas deve ser feita por empresa independente e auditada, o que dá certa segurança e confiabilidade aos números.

Estimamos que a rentabilidade destes FIPs em 2015 não deverá ser interessante, pois a maior parte deles ainda está em período de investimentos, gastando mais do que arrecada, em termos de valorização das empresas investidas.

Os valores do Fundo Patriarca em dezembro/2014 (R$1,266 milhões) já estão sem os mais de R$ 48 milhões provisionados como perdas (PCLD), quando da intervenção do Banco Central no Banco BVA. Veja no Capítulo 4 a análise completa da situação em dezembro/2014 das aplicações relacionadas ao Banco BVA.

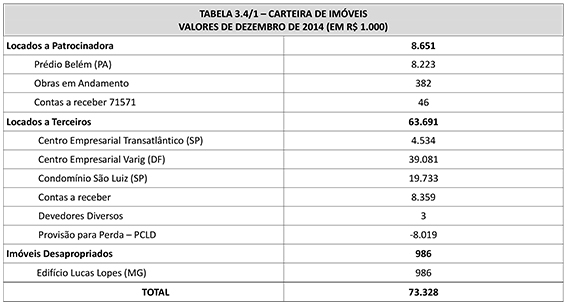

3.4 – IMÓVEIS

Os investimentos imobiliários são registrados ao custo de aquisição ou construção, atualizados pelas reavaliações de acordo com a legislação vigente, e depreciados conforme vida útil remanescente.

A Tabela 3.4/1 apresenta os imóveis do patrimônio do SERPROS e os respectivos valores em 31/12/2014.

Os principais riscos relacionados a imóveis são os de inadimplência (nos aluguéis) e os de liquidez, no caso de necessidade de venda.

Todos os imóveis do SERPROS estão alugados, com nível muito baixo de inadimplência, portanto apresentando risco reduzido de perdas por esse motivo. O risco relacionado à liquidez de investimentos em imóveis também é muito baixo, já que, cerca de 88% dos valores alocados estão distribuídos em diversos imóveis com valor menor, e, portanto, com maior liquidez. Somente poderemos ter problemas, para locar ou vender o imóvel hoje ocupado pela Regional Belém do SERPRO, que tem liquidez muito baixa (foi projetado exclusivamente para esse fim, além de estar localizado em uma região pouco valorizada), se este decidir devolver o prédio ao SERPROS, o que parece não estar nos planos da patrocinadora, pelo menos no curto e médio prazo. Mesmo que isto venha a ocorrer, este investimento representa apenas 0,2% dos recursos garantidores.

Todas as provisões para perdas (PCLD), totalizando cerca de R$ 8 milhões, estão sendo discutidas na Justiça, são antigas (foram feitas antes de 2009), sendo que 68% dos valores referem-se à pendência judicial pela compra do imóvel do Centro Empresarial Varig; 7%, a não pagamento de debêntures; e 25%, a inadimplência de aluguel de imóveis que já foram vendidos.

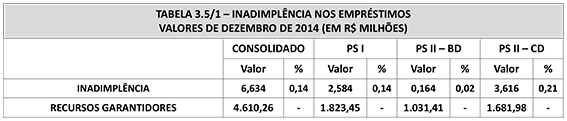

3.5 – OPERAÇÕES COM PARTICIPANTES

As operações com participantes correspondem a empréstimos pessoais e financiamentos imobiliários, sendo estes muito poucos e em extinção, já que deixaram de existir desde a década de 1990.

A carteira de empréstimos é pequena, cerca de 1,5% dos recursos garantidores, e apresenta rentabilidade bem superior às metas atuariais dos planos. O único risco associado refere-se à inadimplência, cujos valores são muito baixos em relação aos recursos garantidores (consolidado e de cada um dos planos), conforme mostra a Tabela 3.5/1.

Além disso, esta inadimplência só passou a ocorrer a partir de 2002, quando o pagamento das prestações dos empréstimos aos participantes ativos deixou de ser feito por meio de desconto na folha salarial, passando para débito em conta corrente. A partir de 2007, porém, o desconto para novos contratos voltou a ocorrer na folha salarial, condicionados à margem SIAPE. Caso não haja margem suficiente para o desconto total da parcela, o valor remanescente é enviado para débito bancário. A tendência, portanto, é de redução progressiva do atual nível de inadimplência, na medida da extinção dos contratos respectivos.

4 – SITUAÇÃO DA RECUPERAÇÃO DAS PERDAS NAS APLICAÇÕES NO BANCO BVA

Os valores provisionados como perdas (PCLD) e já recuperados, referentes aos investimentos em aplicações do Banco BVA já estão considerados nas tabelas apresentadas no Capítulo 3, relativas aos investimentos do SERPROS nas diversas classes de ativos. Devido à importância do assunto, cabe, porém, aqui destacar a situação da recuperação dos recursos investidos em cada dessas aplicações.

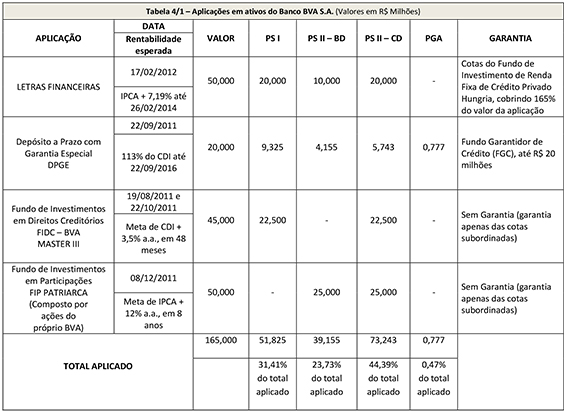

No segundo semestre de 2011 e no primeiro de 2012, o SERPROS realizou aplicações diversas em ativos administrados pelo Banco BVA S/A, no valor total de R$ 165 milhões, detalhadas na Tabela 4/1.

Após a decretação, em 19/10/2012, da intervenção no BVA, pelo Banco Central, ocorreram os seguintes eventos:

• Letras Financeiras (LF) - R$ 27,334 milhões (50% dos valores aplicados) foram lançados como Provisões de Devedores Duvidosos – PDD;

• Depósito a Prazo com Garantia Especial (DPGE) – Em novembro/2012, cerca de R$ 22,3 milhões foram ressarcidos integralmente pelo Fundo Garantidor de Crédito (FGC);

• Fundo de Investimento em Direitos Creditórios (FDIC) – Até a intervenção, já haviam sido amortizados cerca de R$ 25,9 milhões, restando ainda 23,2 milhões (incluindo correção e juros) do total de R$ 50 milhões aplicados, que continuaram a ser amortizados;

• FIP Patriarca – R$ 46,212 milhões (97,58% das aplicações do patrimônio líquido do fundo) foram lançados como PDD.

Em 31/08/2013 (após a decretação, em 19/06/2013, da liquidação extrajudicial do BVA, pelo Banco Central), o SERPROS exerceu a garantia de troca dos R$ 50 milhões aplicados em Letras Financeiras por cotas de participação no Fundo de Investimento Renda Fixa Crédito Privado Hungria no valor de R$ 84,663 milhões.

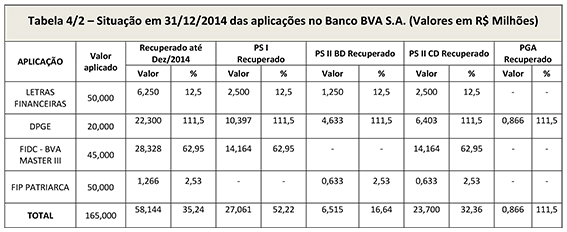

A situação de cada uma das aplicações no final de 2014 (Tabela 4/2, construída a partir de informações constantes nos Balanços SERPROS 2011, 2013 e 2014 (clique aqui para ver), demonstra claramente as enormes dificuldades para recuperar as perdas ocorridas, passados mais de três anos da realização dos investimentos e dois anos e meio da intervenção do Banco Central, que levou ao pedido de autofalência judicial do banco, ocorrido em 11/ 09/2014.

Do valor total de R$ 165 milhões investidos, com a decretação da falência do banco, praticamente foram perdidos cerca de R$ 49,000 milhões (quase 30% do total) aplicados no Fundo Patriarca (composto de ações do próprio Banco BVA); recuperados integralmente (e mais 11,1%) os R$ 20 milhões aplicados em Depósito a Prazo com Garantia Especial (DPGE); e R$ 28,3 milhões (63%) dos R$ 45 milhões aplicados em Fundo de Investimento em Direitos Creditórios (FDIC). Dos R$ 50 milhões restantes, aplicados em Letras Financeiras (LF) e trocados por cotas no valor de R$ 84,7 milhões do Fundo Hungria, foram recuperados apenas R$ 6,25 milhões, 12,5% do valor aplicado, em função da baixa liquidez desse fundo, formado basicamente por imóveis.

Cabe destacar aqui que, praticamente admitindo as dificuldades administrativas que teria para recuperar as perdas das aplicações no BVA, já em junho de 2013, o SERPROS ajuizou ação judicial (Processo 0006897-21.2013.4.02.5101, na 14ª Vara Federal da Seção Judiciária do Rio de Janeiro, que corre em Segredo de Justiça) contra o Fundo Patriarca, KPMG e Banco Central, entre outras pessoas jurídicas e físicas, para tentar recuperar o prejuízo nos investimentos deste fundo, os quais, segundo a ação, teriam induzido o SERPROS a realizar este investimento. Especificamente em relação ao Banco Central, a ação alega que o mesmo decretou a intervenção apenas seis meses após ter aprovado a constituição do FIP Patriarca, o que demonstraria que a autarquia escondeu informações sobre o real estado das dificuldades do BVA. Porém, a aplicação do SERPROS no FIP Patriarca não foi realizada após a aprovação do FIP pelo Banco Central, e sim cinco meses antes, em dezembro de 2011.

Resumindo, foram investidos no BVA R$ 165 milhões em 2011/2012, esperando obter uma alta rentabilidade (veja Tabela 4/1). No entanto, demonstrando o alto nível de risco das aplicações, além da rentabilidade ZERO, ainda não foram recuperados, até dezembro de 2014, cerca de 65% (R$ 106,850 milhões) do principal investido. E, ainda, foram colocados mais recursos do SERPROS na contratação de um escritório jurídico de renome (Bichara, Barata & Costa Advogados) para uma improvável tentativa de recuperar as perdas do Fundo Patriarca.

Em relação ao documento conjunto da ASPAS e ANAPAR (clique aqui para ver) (Associação Nacional dos Participantes em Fundos de Pensão) – corroborado por cerca de 2,5 mil participantes, em abaixo-assinado pela Internet – entregue em meados de 2013 à PREVIC, solicitando fiscalização especial nas aplicações no BVA realizadas pelo SERPROS, cabe corrigir informações dos pontos a seguir:

I. O documento afirmou que o total de valores inicialmente aplicados foi de cerca de R$ 146 milhões, e não R$ 165 milhões, como demonstram os balanços. As entidades se basearam em informações do próprio SERPROS divulgadas aos participantes, em 07/12/2012 (clique aqui para ver), que considerou a situação das aplicações (incluindo correção e juros) naquela data: R$ 54,6 milhões, em Letras Financeiras; R$ 22,2 milhões em DPGE, ressarcidos integralmente; 23,2 milhões, que ainda restavam dos FDICs; e R$ 46,212 milhões, do FIP Patriarca.

II. Ao criticar a inclusão em aplicações de risco de recursos do PS I e do PS II – BD (a parte do PS II relativa ao pagamento dos benefícios de aposentadoria, pensões e de risco), e considerando que: 1. o PS I encontrava-se deficitário, em processo de saldamento (que ocorreu em abril/2013) e em plena vigência do TAC (Termo de Ajuste de Conduta) firmado pelo SERPROS com a PREVIC para o equacionamento do déficit, e 2. o PS II – BD tinha perfil de estabilidade e previsibilidade e com confortável superávit, não necessitando, portanto, de aplicações de risco, o documento informou que os valores aplicados foram de cerca de R$ 20 milhões, R$ 63 milhões e R$ 63 milhões, do PS I, do PS II – BD e PS II – CD, respectivamente. Estas informações foram passadas pela Diretoria Executiva do SERPROS em reuniões com a Diretoria da ASPAS, realizadas no final de 2012 e início de 2013 (Informe ASPAS 36 (clique aqui para ver)), tendo incluído apenas a parte do PS I aplicada em Letras Financeiras (R$ 20 milhões) - omitindo os R$ 22,5 milhões aplicados em FIDCs - e que os restantes R$ 126 milhões pertenciam, em partes iguais, ao PS II (a parte CD, dos ativos, e a parte BD). Na verdade, conforme a Tabela 4/1, os valores do PS I, do PS II – BD e PS II – CD, investidos em aplicações do BVA foram, respectivamente, R$ 51,825 milhões, R$ 39,155 milhões e R$ 73,243 milhões. Se, por um lado, esta notícia é boa para os participantes assistidos do PS II, que ficam sabendo que a perda potencial relativa a estas aplicações é menor do que a informada anteriormente, por outro, é muito ruim para todos os participantes do PS I (ativos e assistidos), que poderão ter que arcar, junto com a patrocinadora, com déficit maior do que o previsto, e para os participantes ativos do PS II, que terão que trabalhar mais tempo e/ou contribuir mais para conseguirem a renda de aposentadoria que teriam sem as perdas.

5 – CONCLUSÕES

Como pode ser observado do exposto no Capítulo 2 (SÍNTESE DA AVALIAÇÃO DOS INVESTIMENTOS) e, com mais detalhes, no Capítulo 3 (AVALIAÇÃO DOS INVESTIMENTOS DO SERPROS), do que foi possível apurar, cerca de R$ 460 milhões, correspondente a 10% do patrimônio total do SERPROS (em dezembro/2014) estão investidos em papéis de alto risco, sendo: PS I, com R$ 104 milhões - 6%; PS II BD (parte relativa ao pagamento dos benefícios de aposentadoria, pensões e de risco), com R$ 141 milhões - 14%; e PS II CD (parte relativa à acumulação da renda de aposentadoria pelos participantes ativos), com R$ 214 milhões - 13%. Cabe destacar que, do total em risco, cerca de 75% (R$ 345 milhões) estão aplicados em um único grupo empresarial, o BFG, controlador dos Restaurantes Porcão e de outras empresas, que passam por sérias dificuldades.

Ressaltamos que, nos R$ 460 milhões em alto risco, não estão incluídos os cerca de R$ 107 milhões (em valores de 2012, não atualizados) perdidos nas aplicações do BVA e que ainda não foram recuperados (cerca de 65% do total investido), sendo que, com a decretação da falência do banco, praticamente estão definitivamente perdidos cerca de R$ 49 milhões (quase 30% do total aplicado e quase metade dos valores ainda não recuperados) aplicados no Fundo Patriarca (composto de ações do próprio Banco BVA), e, ainda será muito difícil reaver cerca de R$ 44 milhões (mais de um terço dos valores ainda não recuperados) aplicados em Letras Financeiras (LF) e trocados por cotas do Fundo Hungria, em função da baixa liquidez desse fundo, formado basicamente por imóveis.

Estes números demonstram que a situação do patrimônio do SERPROS inspira cuidados no que se refere a seus investimentos. É claro que não atingimos o nível da Postalis (Fundo de Pensão dos Correios), mas, se medidas urgentes de correção de rumo não forem tomadas, correremos o risco de atingir um patamar em que os próprios benefícios dos atuais e futuros aposentados poderão ser impactados. Ao que tudo indica, a decisão da PREVIC, determinando a intervenção no SERPROS, o que não houve na Postalis, é parte de uma mudança de atitude do órgão, no sentido de atuar preventivamente nos Fundos, de modo a evitar que a situações de risco venham a se deteriorar.

Lamentavelmente, porém, essa correção terá custos: aumento do déficit do PS I, e, em decorrência, nova contribuição adicional para os participantes ativos e aposentados, além da patrocinadora; impacto negativo nas cotas do PS II CD, com os participantes ativos do plano tendo que trabalhar mais tempo e/ou aumentar a contribuição para compensar as perdas nos seus saldos de contas; e redução do superávit do PS II BD, que poderá fazer falta no futuro na hipótese de substituição da tábua de mortalidade por outra com maior longevidade ou rentabilidade abaixo da meta atuarial, que aumentarão os custos do plano.

O Interventor nomeado pela PREVIC já anunciou a contabilização de cerca de R$ 160 milhões como possíveis perdas de créditos de liquidação duvidosa, havendo grande possibilidade de ocorrência de novas perdas em função do resultado das investigações da Comissão de Inquérito, que está analisando também os investimentos realizados em 2015, não incluídos na avaliação desse relatório.

Confirmando a possibilidade de novas perdas, quando da finalização deste relatório de avaliação, foram divulgadas, em 18/08/2015, na mídia especializada, notícias dando conta da existência de outra aplicação de alto risco do SERPROS, no valor de R$ 70 milhões, na Usina CANABRAVA (clique aqui para ver), situada no Estado do Rio de Janeiro e inaugurada em 2012, para produzir etanol e gerar energia a partir do bagaço da cana de açúcar, e que nunca deu lucro em função dos custos sempre maiores do que as receitas. A notícia informa ainda que foram captados para o investimento cerca de R$ 700 milhões, de diversos fundos de pensão, sendo que, somente a Petros (dos empregados da Petrobras) e a Postalis (dos Correios), juntas, investiram R$ 305 milhões, constituindo-se em uma das causas de demissão de dois diretores da Postalis. Se confirmadas as informações, essa aplicação do SERPROS só pode ter ocorrido em 2015, o que se configuraria em mais um erro muito grave da ex-Diretoria Executiva do SERPROS, pois as dificuldades daquela usina certamente já eram conhecidas há pelo menos dois anos, quando ocorreu a demissão dos diretores da Postalis.

Portanto, diante dos resultados desta avaliação e das novas informações que estão sendo divulgadas, infelizmente, não procedem algumas análises otimistas e superficiais divulgadas em redes sociais, que se baseiam, exclusivamente, no crescimento e rentabilidade dos ativos do SERPROS, alegando que não há razão concreta para a intervenção decretada pela PREVIC. Essas conclusões se apoiam, principalmente, no RAI/2014, que, embora contabilmente correto, representa apenas uma fotografia dos investimentos em dezembro/2014, não levando em consideração valores irreais, referentes a altas rentabilidades oferecidas por papéis pouco saudáveis, alguns deles até sem valor de mercado.

Muitos dos problemas que conduziram a esse quadro já haviam sido diagnosticados pela ASPAS e levados a conhecimento do SERPROS em diferentes ocasiões. Na realidade, abarcam questões que transcendem à área de investimentos. Iremos aprofundar esse estudo para fazer chegar ao Interventor uma série de sugestões, no sentido de reduzir a possibilidade de repetição desse quadro de vulnerabilidade.

A ASPAS gostaria, entretanto, de ressaltar que, apesar do momento difícil ora vivenciado, tem irrestrita confiança na capacidade de recuperação do SERPROS. Para isso, é imprescindível que medidas sérias sejam adotadas, o que inclui a revisão de critérios de governança corporativa, com absoluto respeito aos direitos dos participantes e de seus representantes eleitos e a instituição de pré-requisitos orientados à garantia de nomeação de administrações profissionais, voltadas exclusivamente para o interesse dos participantes.